GPUサーバー事業で、

初年度100%即時償却。

中小企業庁が認可した税制優遇を活用し、

低リスクな事業拡大を。

GPUサーバー事業 × 中小企業経営強化税制による損金モデル。

収益受取ターム

毎月満期時想定リターン

120% ※1即時

一括償却

ABOUT

GPUサーバー

事業とは

ハイパフォーマンスの

最新鋭サーバーへ設備投資

↓

計算力販売代行システムによる収益化

上場企業の子会社のデータセンターで運用します

国の税制を活用し購入金額を

100%一括償却可能

貴社の収益強化を強力にサポートします!

GPUサーバーの供給が急務となっている。

GPU半導体の出荷金額は2022年から32年にかけて約10倍の増加が予測されています。その背景にはChat

GPT等のAI、メタバース、フォレンジックといった市場の急成長が見込まれています。「画像認識」や「音声認識」「検索エンジン」「ストリーミングサービス」などあらゆるインターネットサービスにGPUは活用されており、今後の必要性が増すことは明らかです。

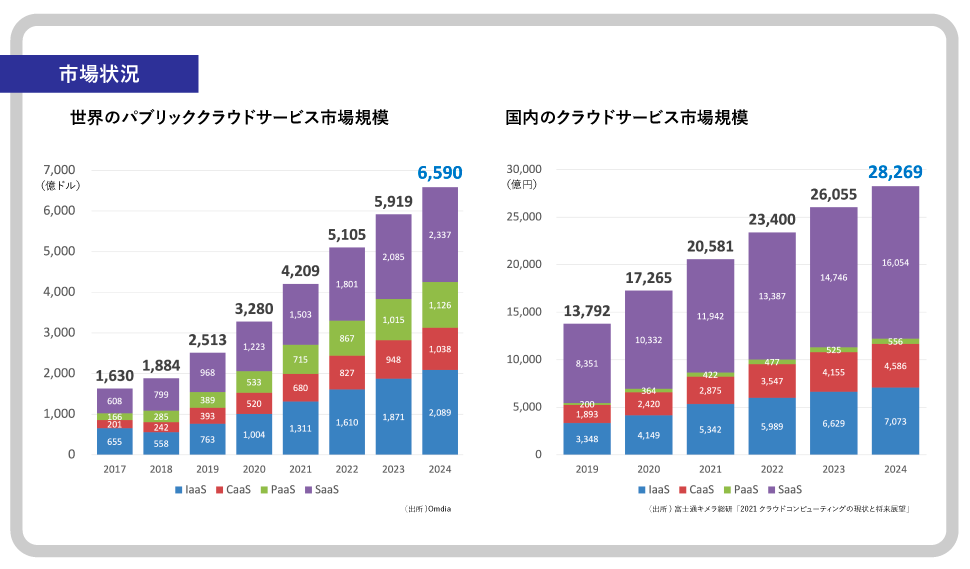

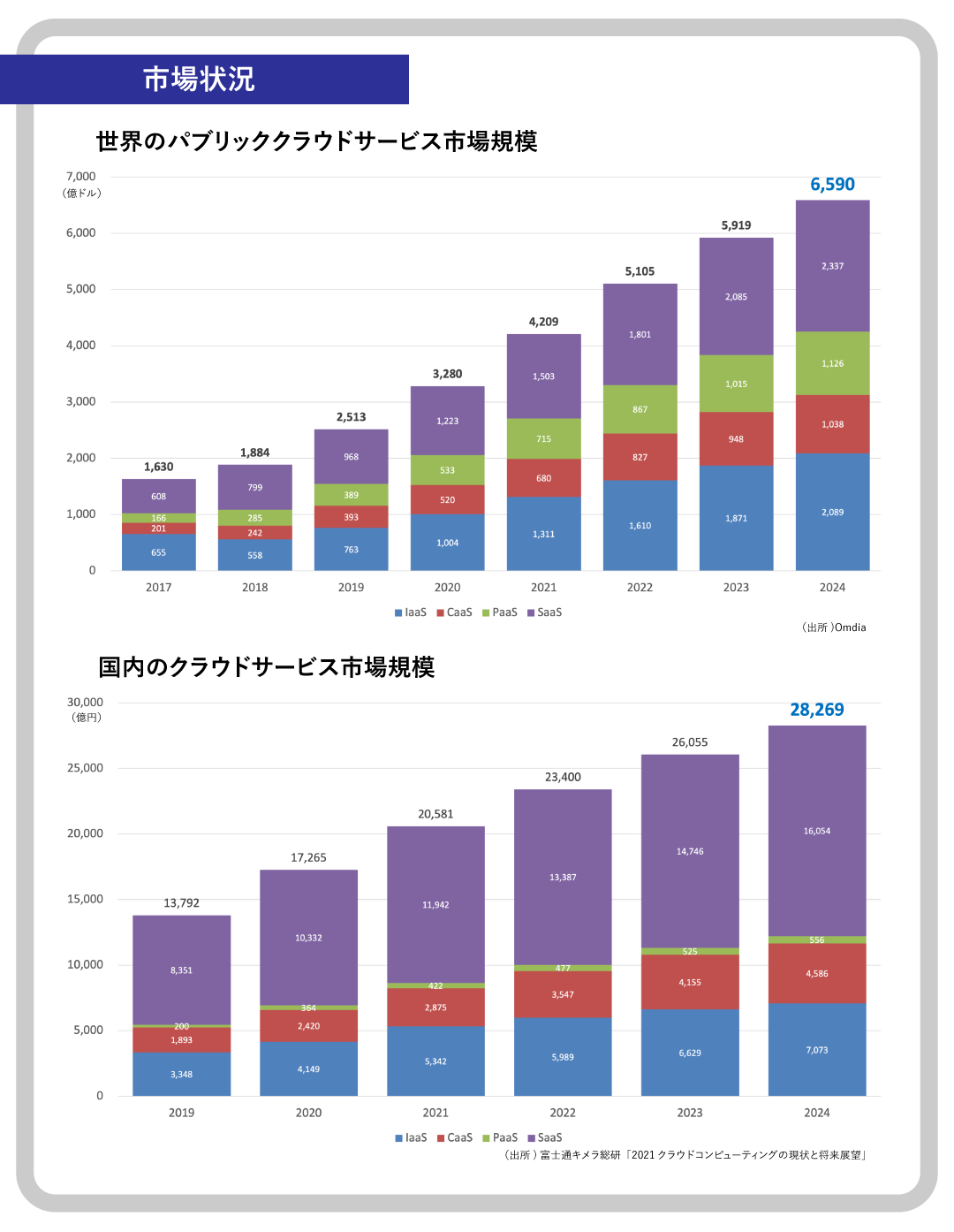

世界のパブリッククラウドサービス市場は、2019年の2,513億ドルから2024年には6,589億ドルに成長する見込みで、年平均成長率(CAGR)は21%です。国内市場も同様に成長し、2019年の1兆3,792億円から2024年には2兆8,296億円に増加すると予測されています。

生成AIなどの新技術に必ず必要となるインフラであることから、市場拡大に強い期待が持たれます。

こんなお悩みはありませんか?

- 収益の柱を増やしていきたいが、

新規事業の創出によるコストやリスクに対して挑戦ができない。 - 企業の成長発展のために事業を広げ、

法人税の課税対象所得を抑えたい - 将来性の高い成長市場に対して

事業を広げていきたい。

デジタルダイナミックは

デジタルダイナミックは

GPUサーバー事業で事業拡大を

サポートします。

※想定前であり、保証されるものではありません

REASON

デジタルダイナミックが

選ばれる理由

GPUサーバーの需要が急増する中、GPUサーバー事業にはそもそも拡張性のある広大なデータセンター設備を保有していることが不可欠です。そして当社はGPUサーバーを必要とする企業(上場大手企業・マイニング企業など)を積極的に開拓し、GPU利用率を向上。

別業界の企業様が安心して投資できるよう設備・技術・販売・運営の仕組みを構築できていることは日本で類を見ないサービスです。

- GPU半導体の出荷金額は

2022年から32年に

約10倍増加と予測 - 支払いは購入時のみ

100%即時償却 - 国の税制を活用し、

低リスクで事業参入。

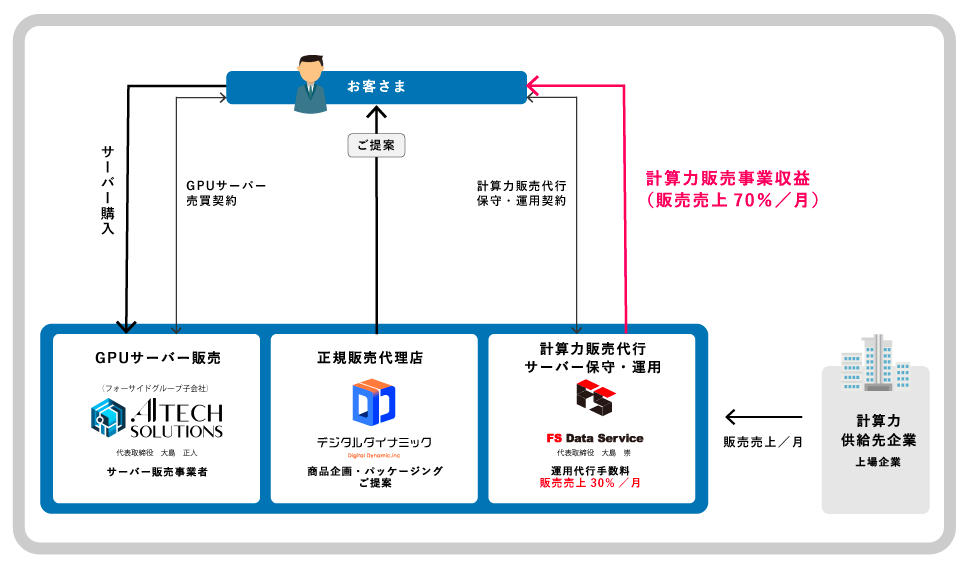

デジタルダイナミックはGPUサーバー事業のトータルパッケージングサービスを企画。

上場企業グループ(フォーサイドグループ)によって運営される安心安全なビジネスモデルを提供しています。

3年後のサーバーの取り扱いについて3つの選択肢をご用意しております。

1.中古市場の10%引きでFSデーターサービスへ売却

2.継続運用委託(強化税制中は年1万円となりますが、以降の継続委託では月5万円が発生します)

3.引取り自身で運用、もしくは売却

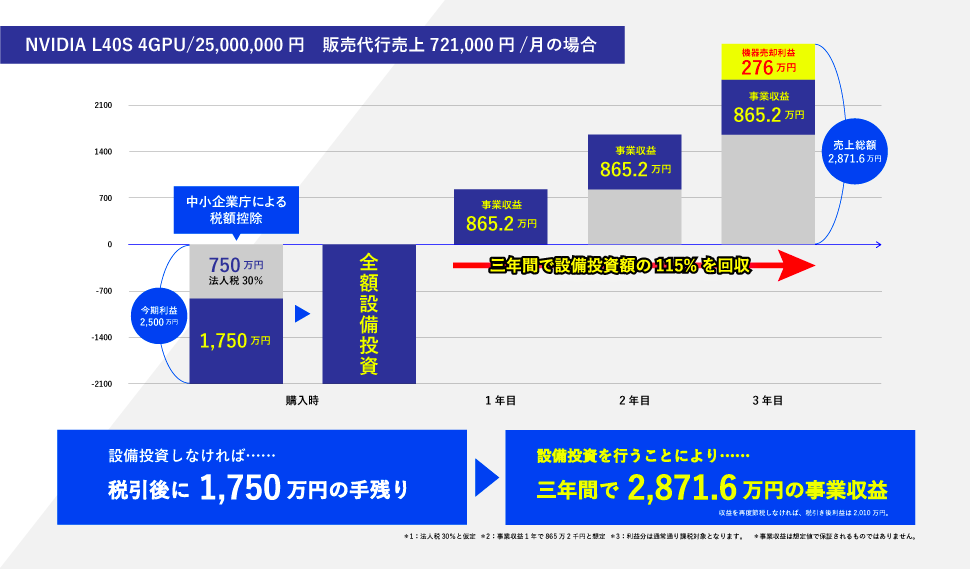

中小企業強化税制を活用することで100%一括償却が可能です。申請にあたっては本税制に精通する税理士が申請代行を承ることが可能なため、ご安心ください。

中小企業経営強化税制とは?

「中小企業等経営強化法」に基づく、中小企業・小規模事業者・中堅企業等が「経営力」の認定を受けると「中小企業経営強化税制」が適応となり、”初年度での一括即時償却が可能”となる制度。

GPUサーバー事業について

より詳しくは

資料請求または無料相談で!

GPUサーバー事業を販売したい企業様へ

販売代理店契約のご相談を承ります

PRODUCT

GPUサーバー

AI Tech Solutions

ご契約いただきましたら契約金のご入金後、高性能なGPUサーバーを提供、24時間365日保守管理を委託代行いたします。強力なネットワークで工業会認定GPUサーバーの提供体制を実現するため、AI Tech Solutionsと連携して事業を行っております。販売から管理まで包括的な説明と一気通貫で支援できる点は当社の強みです。

SIMULATE

収益シミュレーション

GPU対応サーバー設備の需要は急拡大しているが、競合企業が少なく、適正価格が定まっていません。さらなる需要の拡大により、収益率が大きく伸びる可能性もあります。

※マシンはパソコンと同様に定率法で減価償却費を計上します。また、中小企業強化税制を利用すると購入時に一括償却も可能となります。

よくあるご質問

- GPUサーバーを購入すれば、誰でも100%即時償却することが可能ですか?

- 100%即時償却は「中小企業等経営強化法」に基づいております。そのため募集要項に該当する中小企業・小規模事業者・中堅企業等が対象となっており、購入していただくGPUサーバーが100%即時償却可能製品として認定されるには『別途申請が必要』となります。

- 100%即時償却の計上日は購入日(振込日)でよろしいでしょうか?

- いいえ。損金として帳簿に計上できる日は中小企業経営強化税制の認定日となります。そのため、もし、購入日(振込日)が期中であっても、決算日を過ぎて中小企業経営強化税制の認定となった場合は翌期での損金計上となりますのでご注意ください。

- 中小企業経営強化税制の認定申請を自社で行うことは可能ですか?

- 可能ですが、中小企業経営強化税制の認定審査に通過した経験がないと難しいと思われます。そのため、申請代行を希望される場合は、公認会計士・税理士事務所をご紹介させて頂きます。申請代行費用は22万円(税込)となっております。

- まだ法人設立して1年未満ですが、中小企業経営強化税制の認定を受けることができるでしょうか?

- はい、基本的には設立1年未満の法人様でも問題はありません。 ただし、以下の条件を満たしている必要があります。

■事業開始日から6ヶ月が経過していること

■中小企業経営強化税の認定申請月の前月分までの会計データ入力が完了していること

個人事業主の場合も同様に下記の条件を満たしている必要があります。

■開業届を提出してから6ヶ月が経過していること

GPUサーバー事業について

より詳しくは

資料請求または無料相談で!

GPUサーバー事業を販売したい企業様へ

販売代理店契約のご相談を承ります